一,事件背景

10月12日召開(kāi)的《生物多樣性公約》第十五次締約方大會(huì)上傳出消息,我國(guó)將陸續(xù)發(fā)布重點(diǎn)領(lǐng)域和行業(yè)碳達(dá)峰實(shí)施方案和一系列支撐保障措施,持續(xù)推進(jìn)產(chǎn)業(yè)結(jié)構(gòu)和能源結(jié)構(gòu)調(diào)整,大力發(fā)展可再生能源,在沙漠、戈壁、荒漠地區(qū)加快規(guī)劃建設(shè)大型風(fēng)電光伏基地項(xiàng)目。

實(shí)際上在經(jīng)歷了初期分布式光伏,分散式風(fēng)電,這類化整為零的思路之后,會(huì)發(fā)現(xiàn)風(fēng)光消納問(wèn)題對(duì)于新能源是很重要的問(wèn)題,所以才提出了要建設(shè)大型一體化能源基地,通過(guò)協(xié)同作戰(zhàn),進(jìn)而解決風(fēng)光消納問(wèn)題,同時(shí)還可以配套抽水蓄能或者電化學(xué)儲(chǔ)能這樣的工程,輔以特高壓,從而實(shí)現(xiàn)真正的「電力脫碳」。

所以在這個(gè)背景下,對(duì)于風(fēng)光都需要有重新的認(rèn)識(shí)。

二,補(bǔ)貼對(duì)于風(fēng)電行業(yè)的影響

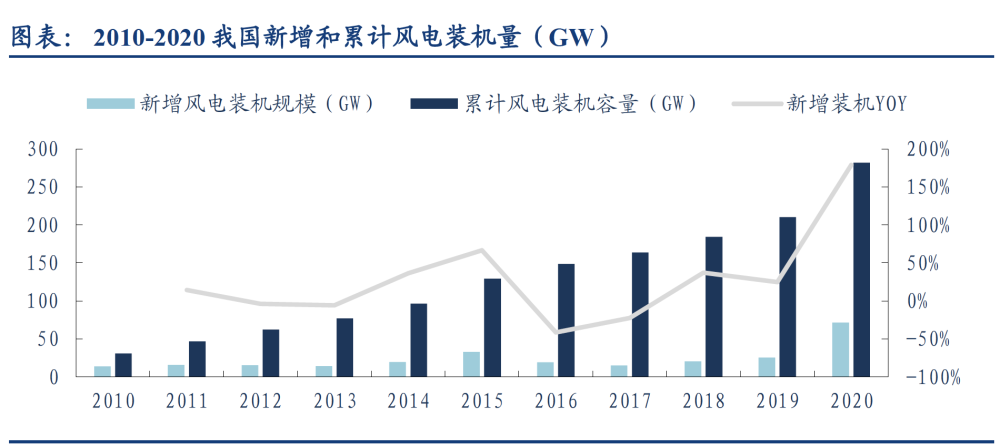

補(bǔ)貼是繞不過(guò)的一個(gè)話題,畢竟過(guò)去這些年,風(fēng)光行業(yè)可以說(shuō)成也補(bǔ)貼,敗也補(bǔ)貼,甚至風(fēng)光兩大產(chǎn)業(yè)的周期性和補(bǔ)貼的周期性基本保持一致,2020 年是陸上風(fēng)電補(bǔ)貼的最后一年,導(dǎo)致陸風(fēng)搶裝,2021 年也可能會(huì)是海上風(fēng)電補(bǔ)貼的最后一年,將迎來(lái)海風(fēng)搶裝。此后,風(fēng)電行業(yè)將有望全面進(jìn)入按照燃煤標(biāo)準(zhǔn)價(jià)上網(wǎng)的時(shí)代。

為達(dá)到 2025 年非化石能源占一次能源的消費(fèi)比重為 20%,2030 年風(fēng)電總裝機(jī)至少 800GW 的目標(biāo),未來(lái) 10 年我國(guó)風(fēng)電總裝機(jī)年均增速需保持 11%的水平。隨著陸上平價(jià)時(shí)代到來(lái),企業(yè)進(jìn)入競(jìng)爭(zhēng)時(shí)代,屆時(shí)政策必然倒逼行業(yè)進(jìn)行降本,所以補(bǔ)貼結(jié)束后的,風(fēng)電行業(yè)必然主動(dòng)尋求降本,那么如何降本也就決定著行業(yè)內(nèi)哪些賽道更具有看點(diǎn)。

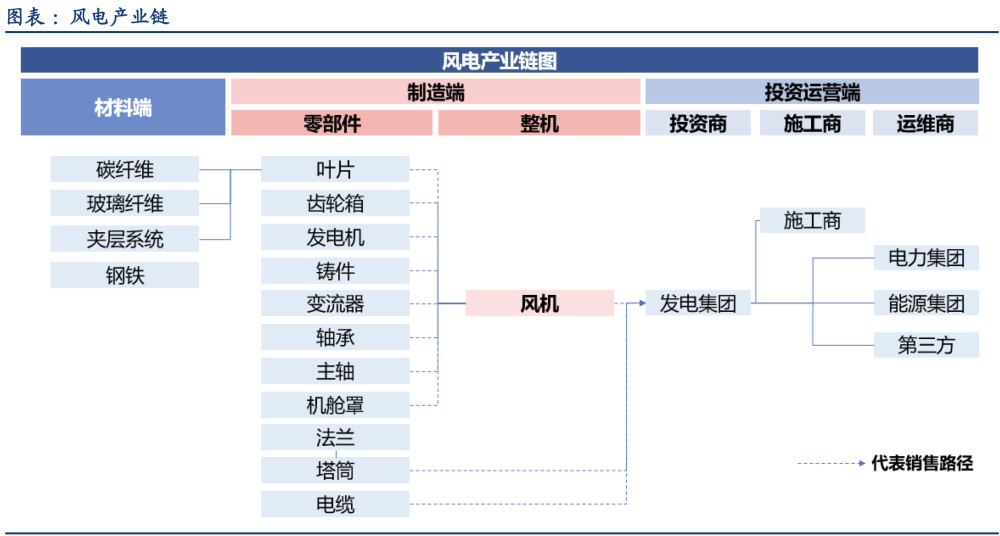

三,風(fēng)電產(chǎn)業(yè)鏈

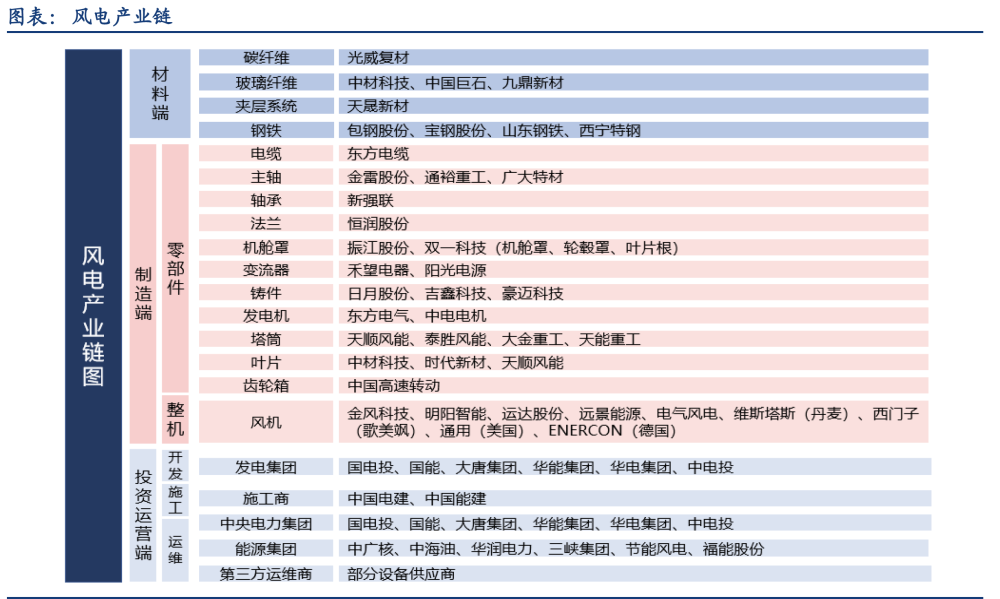

要知道哪些賽道更有前途,那就先要搞清楚風(fēng)電產(chǎn)業(yè)鏈。風(fēng)電產(chǎn)業(yè)鏈由三部分組成:上游原材料及零部件制造、中游風(fēng)機(jī)總裝、下游風(fēng)電場(chǎng)投資運(yùn)營(yíng)。

1.上游:原料及零部件企業(yè)

原材料和零部件廠商處于產(chǎn)業(yè)鏈的上游。風(fēng)機(jī)的核心零部件包括齒輪箱、發(fā)電機(jī)、軸承、葉片、輪轂等,這些零部件的生產(chǎn)專業(yè)性較強(qiáng),國(guó)內(nèi)企業(yè)技術(shù)較為成熟,一般由風(fēng)機(jī)制造企業(yè)向零部件企業(yè)定制采購(gòu)。除個(gè)別關(guān)鍵軸承需要進(jìn)口之外,風(fēng)電設(shè)備的零部件國(guó)內(nèi)供應(yīng)充足。

2.中游:風(fēng)機(jī)制造業(yè)

風(fēng)機(jī)制造企業(yè)處于行業(yè)中游,市場(chǎng)集中度較高,對(duì)于上游溢價(jià)能力總體較強(qiáng)。

3.下游:風(fēng)電投資商

風(fēng)機(jī)制造企業(yè)的下游客戶是以大型國(guó)有發(fā)電集團(tuán)為代表的投資商,這些發(fā)電集團(tuán)在進(jìn)行電力投資時(shí),必須配比一定比例的風(fēng)電等清潔能源,除受個(gè)別年份投資進(jìn)度波動(dòng)影響以外,總體需求穩(wěn)定增長(zhǎng)。

4.產(chǎn)業(yè)鏈利潤(rùn)分配情況(毛利率)

產(chǎn)業(yè)鏈利潤(rùn)分配情況(毛利率):下游投資運(yùn)營(yíng)商>上游零部件制造商>中游整機(jī)商。風(fēng)電產(chǎn)業(yè)鏈的制造端,零部件中的主軸、軸承、法蘭、電纜、變流器毛利率較高,塔筒、葉片其次,整機(jī)環(huán)節(jié)處于制造端最低,約為 16%左右。

四,風(fēng)電成本

了解了風(fēng)電產(chǎn)業(yè)鏈的構(gòu)成,那么就可以對(duì)風(fēng)電產(chǎn)業(yè)的成本進(jìn)行試算,風(fēng)力發(fā)電的成本:包括風(fēng)電項(xiàng)目前期建設(shè)時(shí)的投資成本,和生命周期內(nèi)的運(yùn)行維護(hù)成本和財(cái)務(wù)費(fèi)用。

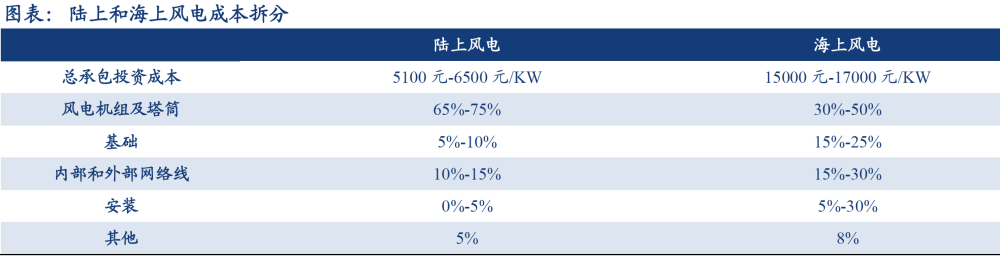

1.風(fēng)力發(fā)電的投資成本

投資成本是指風(fēng)電項(xiàng)目開(kāi)發(fā)和建設(shè)期間的資本投入所形成的成本,風(fēng)力發(fā)電站的建造成本非常高,海上風(fēng)電由于施工條件復(fù)雜,因而比陸上風(fēng)電的建造成本更高。據(jù)國(guó)網(wǎng)能源研究院統(tǒng)計(jì),海上風(fēng)電的平均投資成本約為陸上風(fēng)電的2倍。當(dāng)下陸上風(fēng)電系統(tǒng)成本在 5100 元-6500 元/kw,海上風(fēng)電建設(shè)成本在 15000 元-17000 元/kw 左右,其中海上風(fēng)機(jī)價(jià)格在6000-7000元/kw左右,風(fēng)機(jī)成本占風(fēng)電建設(shè)總成本的40%左右。

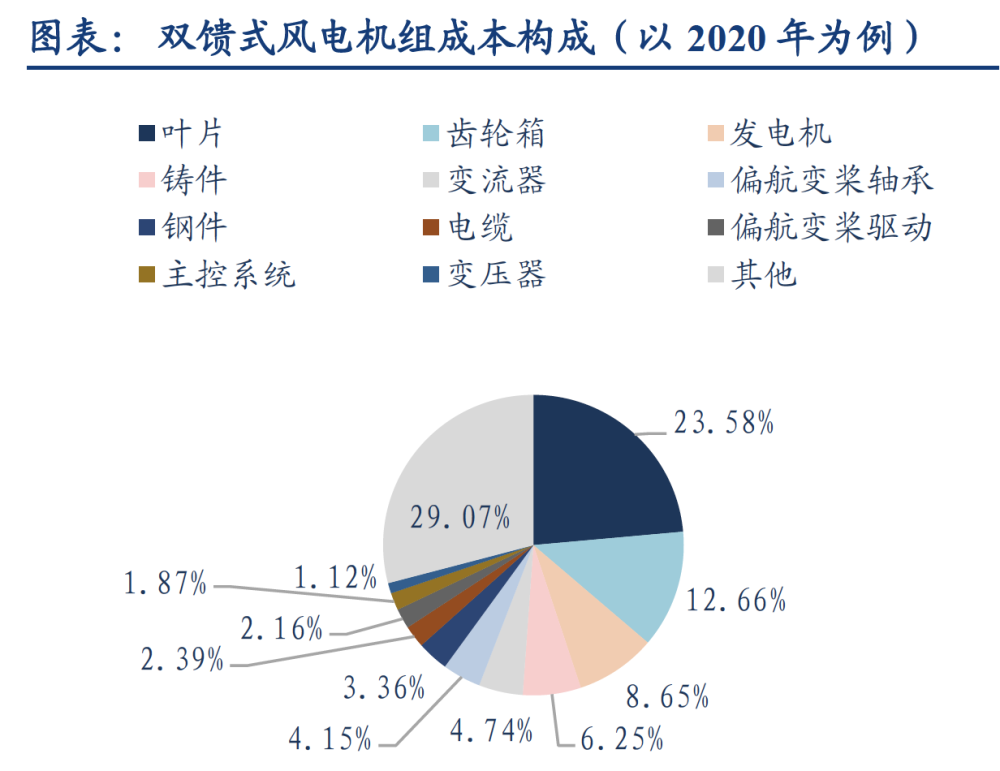

2.零部件成本

葉片、齒輪箱、發(fā)電機(jī)是風(fēng)電整機(jī)中價(jià)值量最大的零部件,成本占比最高。以雙饋式風(fēng)電機(jī)組為例,成本占比結(jié)構(gòu)中葉片占比最高為 23.58%,其次為齒輪箱和發(fā)電機(jī)分別占比12.66%與 8.65%。

3.風(fēng)電度電成本

全球范圍內(nèi),在海風(fēng)、陸風(fēng)、光伏中,陸上風(fēng)電的LCOE(度電成本) 最低,達(dá)到0.25 元/KWh。全球范圍內(nèi),風(fēng)電的LCOE 越來(lái)越接近0.04 美元/KWh(0.26 元/KWh),甚至有低于0.03 美元/KWh(0.19 元/KWh)的項(xiàng)目出現(xiàn)。全球平均水平來(lái)看,陸上風(fēng)電的LCOE 低于光伏;中國(guó)陸上風(fēng)電平均LCOE 位于世界前列,2020 年為0.24 元/KWh。

五,風(fēng)電降本措施

了解了風(fēng)電的投資成本,那我們就大致清楚風(fēng)電的降本途徑,一般包含以下幾個(gè)方面:

1.風(fēng)機(jī)技術(shù)提升

隨著風(fēng)機(jī)功率提升、葉片加長(zhǎng)、葉片掃風(fēng)面積的提升,風(fēng)機(jī)出力提升。因此帶來(lái)發(fā)電量提升,單位千瓦的運(yùn)營(yíng)成本下降,因此降低了度電成本。

2.規(guī)模效應(yīng)

規(guī)模效應(yīng)帶來(lái)制造成本、建造成本(隨著機(jī)組功率提升,一個(gè)項(xiàng)目需要的風(fēng)機(jī)數(shù)量下降)、運(yùn)維成本下降。

3.運(yùn)維成本

隨著數(shù)據(jù)分析和自動(dòng)監(jiān)測(cè)能力的提升,風(fēng)機(jī)運(yùn)行穩(wěn)定性的提升,運(yùn)維人員經(jīng)驗(yàn)的積累,運(yùn)維成本不斷下降,因而帶來(lái)了 LCOE 的下降。

4.競(jìng)爭(zhēng)力提升

從補(bǔ)貼支撐到競(jìng)爭(zhēng)競(jìng)價(jià)的轉(zhuǎn)變,無(wú)論在本國(guó)還是全球,都導(dǎo)致了更長(zhǎng)久的成本下降。制造商不斷提高在供應(yīng)鏈中的競(jìng)爭(zhēng)力,運(yùn)維成本也不斷在下降過(guò)程中。對(duì)于風(fēng)機(jī)制造企業(yè),為了提高競(jìng)爭(zhēng)力,也會(huì)不斷地減少人工成本、運(yùn)輸成本。

盡管所有的因素在決定過(guò)一個(gè)項(xiàng)目的度電成本時(shí)都是重要的,但是某些因素有更大的影響。比如,風(fēng)機(jī)在一個(gè)陸上風(fēng)電項(xiàng)目的建設(shè)成本中是占比最大的構(gòu)成要素。在大多數(shù) 2020 年的陸上風(fēng)電項(xiàng)目中,運(yùn)維成本占度電成本的比重在 10%-30%不等。由于風(fēng)機(jī)成本的絕對(duì)值下降空間變小,運(yùn)維成本的下降已經(jīng)比風(fēng)機(jī)成本的下降對(duì)于LCOE 的下降有更明顯的影響。因此,運(yùn)維成本的下降排在更首要的位置。

六,投資策略及相關(guān)上市公司

1.投資策略

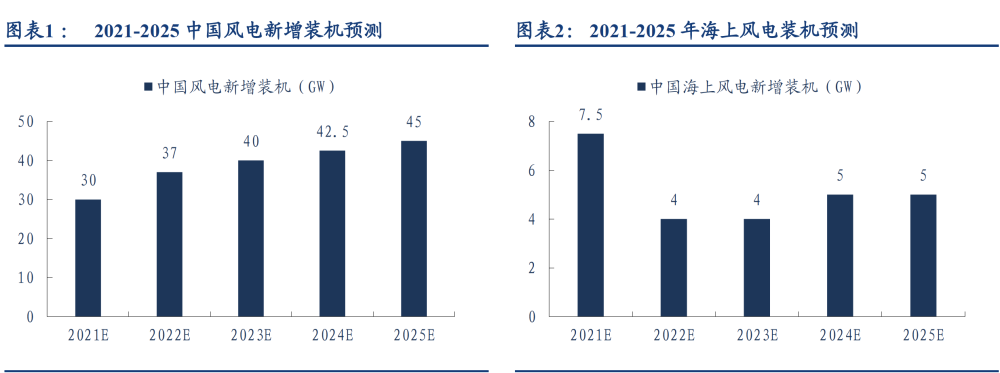

根據(jù)華創(chuàng)證券的測(cè)算,預(yù)計(jì)2021 年風(fēng)電新增裝機(jī)30GW+,其中海風(fēng)搶裝帶來(lái)7.5GW 裝機(jī)預(yù)期。風(fēng)電有望進(jìn)入“退補(bǔ)-行業(yè)爭(zhēng)相降本-刺激需求-行業(yè)競(jìng)爭(zhēng)加劇-降本”的正向循環(huán),進(jìn)入高速成長(zhǎng)期。

而在風(fēng)電降本首選運(yùn)維成本的背景下,風(fēng)電設(shè)備企業(yè)的影響相對(duì)較小,因此獲得發(fā)展的空間會(huì)更大,所以平價(jià)時(shí)代,風(fēng)電設(shè)備的機(jī)會(huì)不減反增,進(jìn)入真正的賣(mài)方市場(chǎng)。

2.相關(guān)上市公司

!盛虹動(dòng)能2025 SNEC PV+展會(huì)嗨翻全")

股份園區(qū)光伏發(fā)電項(xiàng)目圓滿竣工")

光儲(chǔ)網(wǎng)客服")