光伏產(chǎn)業(yè)鏈中上游的硅料與硅片當(dāng)前都處在一個關(guān)鍵點。硅料經(jīng)歷了史詩級價格暴漲后,其實早在6月份就基本見頂,后來在限電的影響下進(jìn)行了完成了“最后的狂奔”。站在目前的節(jié)點看,預(yù)期價格硅料下行正成為行業(yè)承壓點,高光業(yè)績能否維系是市場的顧慮所在。

硅片面臨的關(guān)鍵點則不一樣,曾經(jīng)隆基與中環(huán)兩強(qiáng)爭霸的局面一直在強(qiáng)化,但2021年及此后,這樣的格局重新面臨著挑戰(zhàn),組件企業(yè)、設(shè)備企業(yè)入局硅片產(chǎn)業(yè)似乎正讓行業(yè)重回戰(zhàn)國時代。

硅料:史詩級漲價后的隱憂

在2020年1月的文章《通威股份:硅料、電池片盈利改善預(yù)期強(qiáng)烈》(雜志分為兩篇文章發(fā)表)中曾提到:從2017年開始,多晶硅料龍頭企業(yè)連續(xù)2年的快速擴(kuò)產(chǎn),導(dǎo)致供過于求,若再考慮進(jìn)口則更加過剩,價格上不到2年時間也已腰斬。而截止到目前,四大龍頭企業(yè),通威股份、大全新能源、新特能源和保利協(xié)鑫都沒有公布下一輪擴(kuò)產(chǎn)計劃,這使得2020年新增產(chǎn)能將極少;多晶硅行業(yè)20年供需格局有望明顯好轉(zhuǎn)。

而且,這還沒有考慮到2020年大規(guī)模硅片擴(kuò)產(chǎn)帶來的需求增量,明年硅片領(lǐng)域的競爭將白熱化。“當(dāng)硅片爆發(fā)價格戰(zhàn)之時,硅料會出現(xiàn)一波被動去產(chǎn)能,二線硅料廠如康博、中硅、盾安、東立光伏、鄂爾多斯正式迎來批量退出的時代,緊接著就會出現(xiàn)硅料結(jié)構(gòu)性緊缺。所以:2020年當(dāng)硅片價格戰(zhàn)打響之時便是硅料緊缺進(jìn)而漲價的發(fā)令槍,是硅料苦盡甘來的號角。”

雖然在受到疫情的擾動,導(dǎo)致漲價時間點有所推后,但行業(yè)依舊“如期”迎來史詩級的價格大漲。2020年6月初的時候,多晶硅致密料的成交均價基本在6萬元/噸上下。在此后便開始了一路向上狂奔的走勢。這一狂奔的走勢,一直持續(xù)了1年時間,在2021年7月份才出現(xiàn)一點高位回調(diào),成交均價在21萬元/噸。此后,因為缺電和限電,作為電力消耗大戶的硅料受到?jīng)_擊,價格小幅回調(diào)后繼續(xù)大漲。根據(jù)PV Infolink數(shù)據(jù),截止11月3日,多晶硅致密料成交均價達(dá)到26.5萬元/噸。

從行業(yè)整體的前3季度業(yè)績看,上游從工業(yè)硅、硅料到硅片盈利體量及質(zhì)量均大幅領(lǐng)先于全行業(yè)。硅料短缺推動價格大幅上漲,并具備直接轉(zhuǎn)嫁上游成本的能力,因此對本環(huán)節(jié)利潤留存率較高。但從估值來看,兩個環(huán)節(jié)均處于行業(yè)中下游水位,價格見頂后,高光的業(yè)績表現(xiàn)是否能夠維系是市場主要的顧慮。

硅料環(huán)節(jié)Q3價格和盈利水平均達(dá)到歷史峰值,隨著新增產(chǎn)能投產(chǎn)、上游工業(yè)硅價格的回落等因素影響,硅料價格將進(jìn)入到下行通道,這是市場未來需要考量的地方。

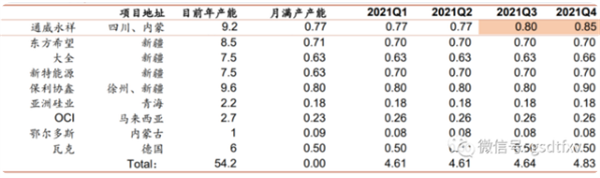

2021年新增產(chǎn)能基本只有通威。公司永祥新能源二期5萬噸項目已于11月2日投產(chǎn),現(xiàn)有產(chǎn)能14萬噸,預(yù)計保山一期5萬噸年底投產(chǎn),21年底硅料產(chǎn)能有望達(dá)19萬噸。全行業(yè)規(guī)模化產(chǎn)能釋放需到22年底,通威包頭二期5萬噸及樂山一期10萬噸項目已順利開工建設(shè),預(yù)計22年底也將建成投產(chǎn),屆時產(chǎn)能有望達(dá)34萬噸。這意味著21Q4及22Q1硅料價格仍有望維持相對高位。然而,變動因素已經(jīng)埋下,22H1開始硅料產(chǎn)業(yè)鏈價格將迎來大考,如面板行業(yè)那樣,兩三個月時間跌幅超過60%也不是不可能。

硅片:重回戰(zhàn)國時代?

在“擁硅為王”的時代,硅料價格的大漲嚴(yán)重傷害了整個行業(yè)的景氣度,特別是終端對價格非常敏感的組件,不漲價就是虧本買賣,漲價則面臨需求馬上下滑的問題。國家能源局統(tǒng)計數(shù)據(jù)顯示,今年1-9月,我國光伏新增裝機(jī)為25.56GW。中國光伏業(yè)協(xié)會7月底曾預(yù)計,2021年全年全球光伏新增裝機(jī)150GW到170GW,中國為55GW到65GW,雖然這兩年有四季度搶裝的“脾性”,但單季度至少30GW依舊壓力不小。

這樣的需求情況,產(chǎn)業(yè)鏈中向組件轉(zhuǎn)移的成本壓力,必將向上游反噬。實際上,在硅料價格有下降預(yù)期,組件端將轉(zhuǎn)嫁的成本倒推回去的情況下,組件領(lǐng)域有望在2022年迎來量價都較為友好的局面。

然而,此前與硅料一樣,具備較強(qiáng)成本轉(zhuǎn)移能力的硅片可能就有點麻煩。不僅面臨成本轉(zhuǎn)嫁的反噬,而且新玩家的入局正改變此前硅片領(lǐng)域持續(xù)強(qiáng)化的兩強(qiáng)爭霸的局面。

曾經(jīng),隆基、中環(huán)單晶硅片產(chǎn)能一度占據(jù)市場份額超過70%。此后,隨著多晶出局,兩強(qiáng)的市場整體占有率繼續(xù)提升。然而,組件廠商及光伏設(shè)備廠商加入硅片行業(yè)的爭奪,中游環(huán)節(jié)正重新進(jìn)入戰(zhàn)國爭霸的混戰(zhàn)時期。

首先,今年2月,中環(huán)股份拋出了史上最大投資計劃,硅片產(chǎn)能直逼隆基股份。公司擬在寧夏銀川投資120億元建設(shè)50GW(G12)單晶硅片。項目達(dá)產(chǎn)后,中環(huán)股份的單晶硅片產(chǎn)能將從85GW提升至135GW以上,其中210產(chǎn)能將超過100GW。

晶澳科技在3月份宣布,擬于包頭裝備制造產(chǎn)業(yè)園區(qū)內(nèi)建設(shè)年產(chǎn)20GW拉晶、20GW切片項目,項目投資總額50.24億元。此外,上機(jī)數(shù)控、京運通、廣東高景太陽能和雙良節(jié)能等設(shè)備企業(yè)也加入了硅片的混戰(zhàn)。隆基此前的目標(biāo)是在硅片環(huán)節(jié)實現(xiàn)全球45%至50%的市占率,組件市占率30%左右。單從硅片的角度看,難度不小。

由隆基推動的產(chǎn)業(yè)鏈垂直整合的道路,導(dǎo)致大量下游企業(yè)——曾經(jīng)主要的合作伙伴和客戶,現(xiàn)在無論是電池片還是組件上都是對手(主要是組件廠商),不得不扶持或直接進(jìn)入上游硅片領(lǐng)域,讓原本格局穩(wěn)定的硅片環(huán)節(jié)重新陷入無序競爭狀態(tài)。

而且,硅片領(lǐng)域的尺寸之爭正已經(jīng)白熱化,根據(jù)業(yè)內(nèi)機(jī)構(gòu)PV Infolink的預(yù)測,到2023年,210尺寸組件產(chǎn)品將取代182尺寸占據(jù)最大的市場份額。

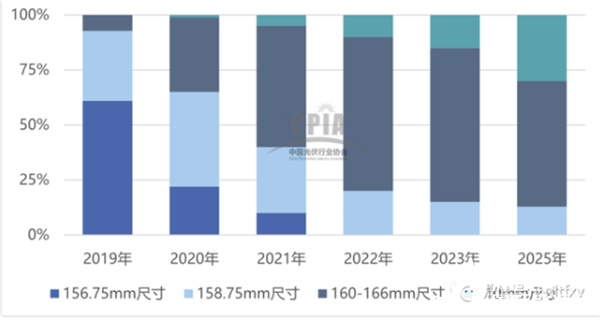

這一變化可以說是市場始料未及的。在中國光伏業(yè)協(xié)會2020年發(fā)布的《中國光伏產(chǎn)業(yè)發(fā)展路線圖2019版》中預(yù)測,未來160-166mm在2025年占據(jù)超過50%的份額,而210市占率或僅有28%左右(彼時182硅片還未發(fā)布)。即使是182發(fā)布后,市場依舊看多182,一來其向下兼容性更好,二來其更少受制于運輸?shù)募b箱問題。(見圖一)

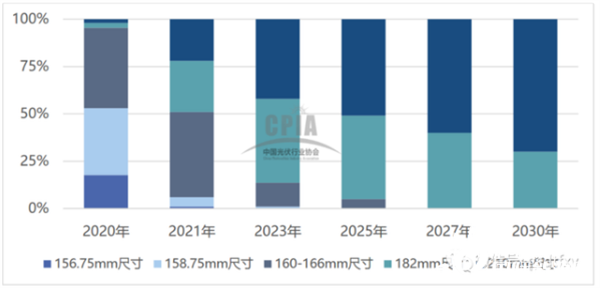

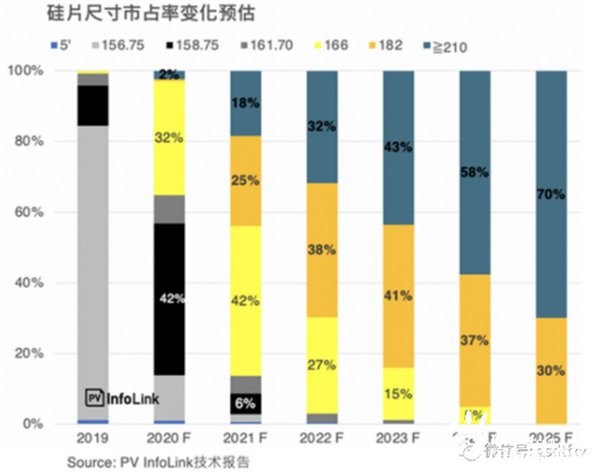

然而,包括PV Infolink和CPIA(中國光伏業(yè)協(xié)會)在2021年后的預(yù)測開始大變樣。CPIA在2021年初發(fā)布的《中國光伏產(chǎn)業(yè)發(fā)展路線圖2020版》中預(yù)計,到2030年,210市占率將接近75%,而182則剛剛過25%。而PV Infolink顯然更加激進(jìn),預(yù)計2021年末210的市場份額就將達(dá)到18%,而到2025年或?qū)⒊^70%,而182則僅有30%占有率。(見圖二、三)

(圖片來源:veer圖庫)

!盛虹動能2025 SNEC PV+展會嗨翻全")

股份園區(qū)光伏發(fā)電項目圓滿竣工")

光儲網(wǎng)客服")